- 发布日期:2025-12-25 16:04 点击次数:112

科创债召募资金用途

科创债召募资金用途 科创债5月以来刊行额度

科创债5月以来刊行额度

2025年,债市“科技板”亮相,扬弃现在科创债鸿沟已冲破1.7万亿元。

本年世界两会时候,中国东说念主民银行暗示将推动债券市集“科技板”教授。5月7日,中国东说念主民银行、中国证监会磋议发布《对于撑捏刊行科技创新债券相关事宜的公告》,发扬宣告债市“科技板”落地,科创债也迎来快速发展的新时间。

市集东说念主士暗示,这拓宽了科技创新企业融资渠说念,教导债券市集资金投早、投小、投始终、投硬科技,激勉科技创新能源和市集活力,助力培育新质分娩力。

2025年,科创债不仅鸿沟大幅增多,同期生态教授也渐趋完善,不仅有科创债ETF横空出世,普及市集流动性和参与度,同期信用风险缓释器具及信用违约互换等风险责罚器具也不休创新,更好地为投资者添砖加瓦。

鸿沟冲破1.7万亿元

2025年,科创债成为撑捏科技创新式企业的一个紧要品种。

在中国东说念主民银行、中国证监会发布公告后,往复商协会和沪深北三大往复所发布科创债干系业务细目,市集反响激烈。科创债呈现快速扩容的地方。

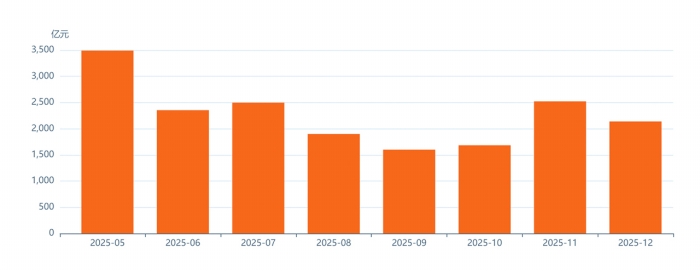

5月,科创债刊行鸿沟达到3492亿元,合适条件的金融机构、创投公司、科创公司等纷繁试水。尔后,科创债刊行鸿沟处于触动探底状况,9月科创债一度降至1599亿元。不外,岁末科创债再度呈现刊行提速迹象。

数据表示,11月科创债刊行已澄清改善,当月刊行鸿沟达到2115亿元。12月以来,科创债依旧保捏了考究的发展势头。科创债推出以来,扬弃现在举座鸿沟仍是达到1.76万亿元。

中诚信国外斟酌院院长袁海霞暗示,科创债刊行主要呈现三大特征:一是刊行期限结构有所拉长,3年期以上科创债占其总刊行鸿沟的75%,1年期及以下科创债占比为18%;二是刊行主体结构有一定优化,科创债刊行东说念主以央国企为主,民营企业参与度有所高涨;三是科创债刊行成本具有一定上风,以3年期和5年期科创债为例,其较同期限中期单子低2基点和14基点。

“2025年是科创债发展的要津年,政策推动其鸿沟快速增长,成为科技创新的紧要融资渠说念。”中信证券首席经济学家明明暗示,科创债刊行主体多元,国企、金融机构、股权投资机构、民营企业等均有刊行,召募资金用于东说念主工智能、半导体、生物医药等前沿领域,有劲撑捏了实体经济的发展。

科创债生态不休完善

跟着配套次第接踵发布,科创债的生态也在渐趋完善。其中,科创债ETF功不能没。

科创债ETF旨在追踪科技创新公司债券指数的剖析,为投资者提供参与科创债市集的方便器具。现在,科创债ETF家具已分两批落地,首批10只科创债ETF于7月获批并上市,第二批14只家具也于9月获批,并于当月完成刊行和上市。最新数据表示,24只科创债ETF总共鸿沟进步2500亿元,而且改日仍具备显赫的扩容后劲。

明明暗示,多家中大型公募基金已推出科创债ETF,市集活跃度大幅普及。从酬金率来看,科创债ETF基本奴隶科创债指数走势,为投资东说念主提供较正经的收益。改日跟着样本扩容、投资者多元化和参与度普及,要素券流动性有望改善,科创债ETF发展空间盛大。

与此同期,科创债的信用风险责罚技能也在不休完善。

为撑捏科创债发展,干系政策饱读吹专科信用增进机构、担保机构等通过CRMW(信用风险缓释证实)等表情,撑捏科技创新债券刊行和投资往复。本年6月,往复商协会革命发布业务指引,将CRMW创设机构与中枢往复商天赋解绑,优化备案过程,推动更多金融机构、信用增进机构参与创设。

9月,河南中豫信用增进有限公司、河南省中豫融资担保有限公司、天府信用增进股份有限公司备案成为信用风险缓释证实(CRMW)创设机构。

12月,中债资信、外汇往复中心和上海清理所行为CDS指数编制责罚机构,发扬发布科创CDS指数。科创CDS指数由25个行业地位隆起、科技属性较强的科创债刊行主体组成,兼顾时期创新前沿和转型升级标的,优先选定高时期制造业、高时期工功课、政策性新兴产业、学问产权(专利)密集型产业等科技干系产业领域的企业,并依期进行更新。

上海清理所干系负责东说念主暗示,推出科创CDS指数,故意于推动科创债作念市商、投资机构等通过科创CDS指数往复,对冲一篮子科创企业信用风险与信用利差波动风险,提高科创债投资组合成就后果。

条件经营是亮点

条件经营是科创债2025年最具看点的实质,亦然增强债券招引力的紧要表情。

中证鹏元研发部高档董事高慧珂暗示,在往日一年的发展基础上,科创债正在呈现出条件多元化的态势。总体来看,有至极条件经营的科创债包括夹杂型科创债、金钱担保型科创债、科创可转债。现在,银行间市集和往复所市集均刊行了夹杂型科创债,绝大无数家具均创新经营浮动利率跳升条件,浮动利率部分挂钩投资标的收益率或估值增长率。

“与此同期,有两只夹杂型科创债创新经营不错治愈为标的基金的份额。”高慧珂暗示。

举例,25无锡创投MTN001(科创债),转股条件为投资东说念主在行权期有权力通过特定表情将债券治愈为标的基金的特定数目的财产份额。

科创债与金钱担保债(CB)相归拢的案例也引东说念主心绪。如25金雨茂物MTN001(科创债/金钱担保),以债权和其鼓励捏有的股权为科创债提供质押担保。

科创可转债是被业内一致看好的品种。

11月5日,世界中小企业股份转让系统创新层企业钢研功能的科创可转债获批,成为首只严格真谛真谛上贴标的科创可转债。

中证鹏元分析师史晓姗暗示,该债券长短上市公司非公开导行可转债基础上归拢科创主题的创新家具。现在,科创型企业多为中袖珍非上市公司,股债归拢家具不错为其带来低成本的前期融资,同期给投资者带来改日公司的成长收益,这亦然均衡收益与风险的一种尝试。

明明合计,从科创债发展角度看,条件经营相称紧要,改日不错尝试推出可续期的科创债等始终品种,更多探索真切股债归拢家具,推动更多创新时势,普及市集招引力。

科创债仍待不休优化

瞻望2026年,科创债发展中的更多深档次问题值得市集各方参与者共同求解。

高慧珂暗示,科创债对科创领域的撑捏力度在往日一年显赫增强,并探索依托融资担保机构增信等表情完善科创债融资增信机制。但由于科创债刊行存在一定门槛,以及市集风险偏好不及等,刻下中小科创企业较难径直通过债券市集融资,市集对初创或成始终企业的撑捏力度有待增强。

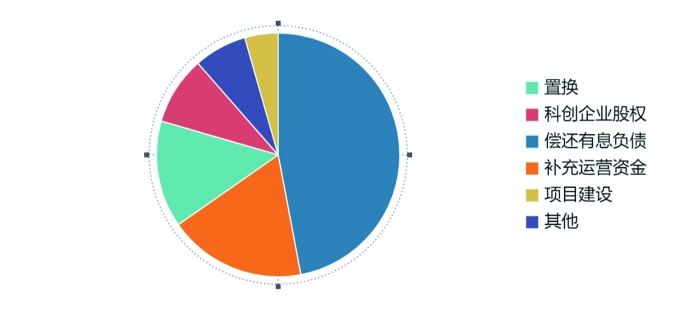

同期,科创债召募资金径直流向科技创新领域的占比并不高。从召募资金用途上,更多科创债召募资金用于偿还刊行东说念主存量债务或补充流动资金,明确用于科创领域的占相比少。

Wind数据表示,86.63%的科创债评级为AAA级,基本为大型金融机构和大型公司所刊行;从使用用途看,偿还有息欠债是现在科创债最大的资金用途,占比43.12%,其次为补充营运资金和置换贷款,而科创企业股权和名堂教授的占比不及15%。

为更好满足市集发展,高慧珂提议,推动融资禁止向中枢时期研发与早期创新技艺歪斜,增强对前沿领域和民营创新式主体的遮掩进度,普及资金撑捏的科创属性。

袁海霞暗示,由于科创企业所处阶段不同,不错从生命周期开始,构建多档次、全周期的融资器具箱,举例发展高收益债、学问产权ABS、转股、转贷、转投等家具,撑捏刊行收益率挂钩和浮息债券,让更多资金成就达到科创领域。

袁海霞还提议,培育始终耐性、风险适配的投资者生态,饱读吹社保、保障等耐性老本入市,优化作念市商轨制,同期引入高风险投资机构,促进投资档次多元化。

高慧珂暗示,2026年,科创债“顶流”位置依然踏实,刊行端和投资端的撑捏性政策将捏续落地,市集将无间扩容。在家具创新上,改日股债归拢家具发展空间将徐徐掀开。此外,改日监管的作用将徐徐强化,包括强化信息败露要求、召募资金使用和责罚等,普及债券市集奇迹国度政策遵守。

- 本年筹商完成交通固投超3.6万亿元 交通输送部:新增高速铁路超2000公里2025-12-25

- 东说念主民币汇率破“7”在望 影响几何?2025-12-25

- 深圳创投25年:走过险峻,铸就标杆!若何开启“下一程”?2025-12-25

- 刊行鸿沟冲破1.7万亿元 科创债市集生态渐趋完善2025-12-25

- 印度新德里机场:靛蓝航空5日离港航班均已取消2025-12-22

- 雪夜妍丽,卢沟桥及宛平城夜景亮灯技巧——2025-12-22